IMPLICANCIAS DEL IMACEC DE ABRIL 2026: -1,2%

- 1 jun

- 3 min de lectura

El Banco Central de Chile ha publicado el Indicador Mensual de Actividad Económica (Imacec) correspondiente a abril de 2026, registrando una caída de -1,2% en comparación con igual mes del año anterior. La cifra se sitúa en la parte baja de las expectativas y confirma que el escenario local atraviesa por el "tira y afloja" macroeconómico, donde conviven la resiliencia del consumo de servicios con un severo ajuste técnico en los sectores productivos extractivos.

1. Radiografía de las Cifras: Un Impacto Focalizado en Minería

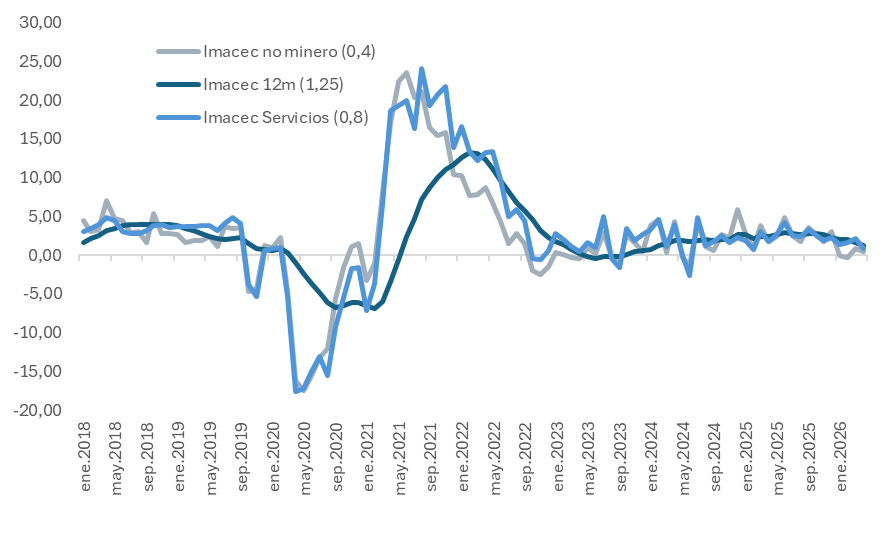

El resultado mensual no estuvo distorsionado por factores de días trabajados, ya que abril registró la misma cantidad de días hábiles que el año anterior. El análisis por actividad revela lo siguiente:

El Lastre Minero: La producción de bienes sufrió una contracción anual de -5,4%, arrastrada de forma categórica por una caída de -11,8% en la minería (particularmente en la producción de cobre). Esta sola división restó 1,5 puntos porcentuales a la variación anual del índice general.

La Resiliencia del Imacec No Minero: Al aislar el factor extractivo, la economía local sigue mostrando terreno positivo. El Imacec no minero creció un 0,4% anual.

Comercio y Servicios al Rescate: El comercio se expandió un 2,1% anual, impulsado por el segmento automotor, las plataformas online y los almacenes de comestibles. Por su parte, los servicios crecieron un 0,8%, apuntalados por el dinamismo en los servicios de salud personal, lo que compensó la caída en los servicios empresariales.

Margen Desestacionalizado: En términos mes a mes, el Imacec desestacionalizado logró un avance marginal de 0,1% respecto a marzo, donde la recuperación del sector industrial (+2,3%) compensó las contracciones del comercio (-1,0%) y los servicios (-0,2%).

2. Interpretación en Función de Nuestra Estrategia

Este dato de -1,2% ratifica el diagnóstico: estamos transitando por un bache de debilidad que coquetea con un sesgo estanflacionario de corto plazo (menor actividad general pero con presiones en costos energéticos). La contracción está concentrada casi exclusivamente en la minería de cobre, la cual responde a factores operacionales internos (bajas leyes del mineral) y a bases de comparación exigentes, más que a una destrucción estructural del consumo interno. La resiliencia del comercio automotor y digital (+2,1%) y el avance del Imacec no minero (+0,4%) demuestran que la economía doméstica no está paralizada. Con los expertos apuntando a una recuperación para los próximos dos meses, este Imacec debiera marcar el piso del trimestre.

3. Recomendaciones de Portafolio y Perfiles de Riesgo

Mantenemos estrictamente los lineamientos sugeridos, utilizando este dato para ajustar las ventanas de entrada en activos locales:

Perfil Conservador (Preservación de Capital): La contracción de la actividad general refuerza la tesis de no extender duración excesiva en renta fija local de manera apresurada. Sugerimos mantener posiciones sólidas en instrumentos de corto plazo y alta liquidez para capturar las tasas devengadas actuales, protegiendo el capital ante la persistencia inflacionaria global que limita bajas agresivas de tasas por parte del Banco Central.

Perfil Moderado (Crecimiento Balanceado): La caída del Imacec y el reciente ajuste técnico del IPSA (gatillado por el rebalanceo de índices MSCI) abren una ventana atractiva de acumulación en acciones locales. Recomendamos selectividad: privilegiar emisores locales vinculados al consumo básico, servicios y comercio que demuestren capacidad de sostener ingresos en el entorno no minero actual, balanceando el portafolio con exposición a commodities energéticos globales como cobertura.

Perfil Agresivo (Crecimiento de Capital): Esta debilidad macroeconómica transitoria en Chile valida nuestra recomendación de mantener el grueso de la exposición de renta variable indexada al ciclo de crecimiento estructural externo, concentrado en la infraestructura de Inteligencia Artificial (IA) y semiconductores en mercados desarrollados. Para la porción de renta variable local, la volatilidad actual debe ser vista como una oportunidad de compra en sectores rezagados con fundamentos sólidos de mediano plazo.